文/沧海一土狗【WIL-056】オタキモファンと強制SEX AYA

ps:3000字

媒介]article_adlist-->在2024年8月的杰克逊霍尔年会上,鲍威尔发表了进击的语言,他秘书:

1、策略颐养的时机一经到来;降息的时机和要领将取决于数据、远景以及风险的均衡;

2、并不寻求或接待进一步的劳能源商场降温;将尽一切死力支执苍劲的劳能源商场,同期在竣事价钱自若方面获得进一步进展;策略利率水平为应酬风险提供了“充足的空间”,包括劳能源商场出现进一步不利的疲软。

这是极其鸽派的发言,标识着好意思国货币策略完成转向,降息周期行将启动。

受此影响,好意思元指数大幅下挫,好意思元指数不绝贬值了0.82%。那么,这对中国的风险钞票有什么影响呢??的确地镌汰国内的无风险利率。

在《对于无风险利率的本质过头对股票估值的压制》一文中,咱们商酌过无风险利率的问题,这篇著述咱们将进一步伸开,并商酌一下跨境成本流动的问题。

中国钞票所对应的无风险利率

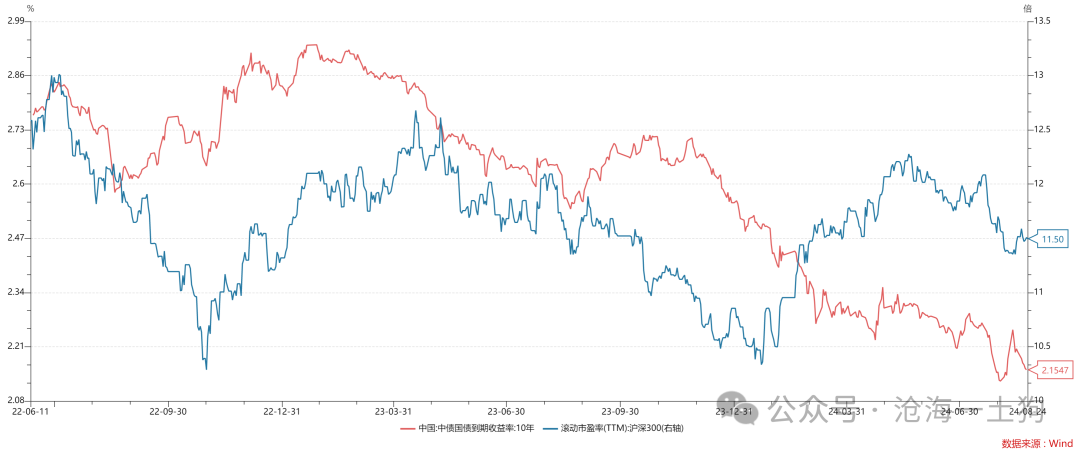

许多股票投资者会犯这样一个无理:无风险利率领受十年国债利率。但是,在本质投资中,咱们并未不雅察到这样的畅通端正:十年国债利率下行,沪深300指数的估值上行。

如上图所示,十年国债利率轰动下行,但是,沪深300指数的动态pe围绕11.5的核心大幅波动。

那么,为什么是11.5呢??咱们不错跳出条条框框,作念一下新的尝试。

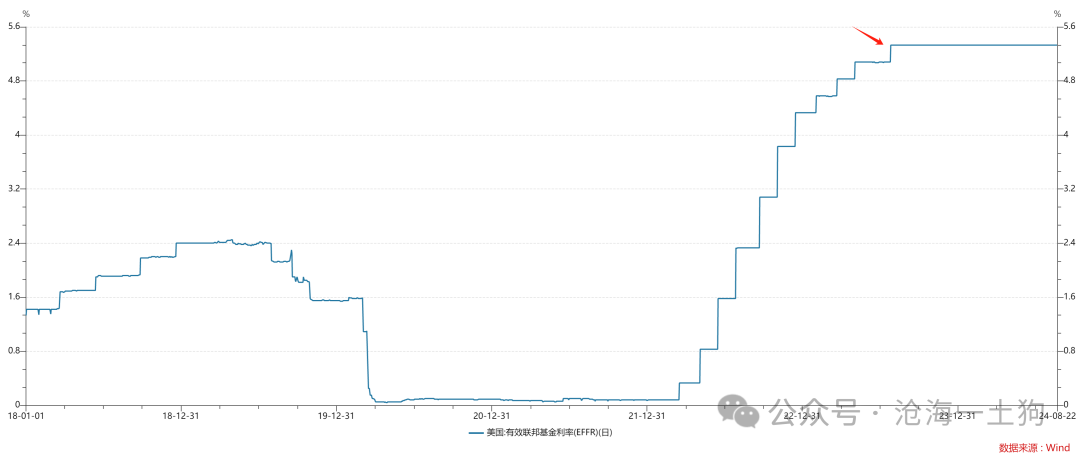

淌若咱们用好意思国的无风险利率——联邦基金利率的5.5%,再加上3%的风险溢价,那么,沪深300指数的贴现率在8.5%,对应的pe在11.76 。这个值跟11.5的核心特地接近了。

虽然,这不是独一的刚巧。咱们还不错应用这个无风险利率去算港股的估值。

由于港股是港币计价(ps:等价于好意思元计价),为了把它更正成东谈主民币计价,咱们需要再肖似一个掉期往复,但是,当今作念多东谈主民币远期需要支付掉期点,咱们按照3%的成本料到打算。

于是港股的贴现率=无风险利率+风险溢价+掉期成本。代入数据料到打算,咱们不错得到:港股的贴现率在11.5%,对应的pe在8.69 。

现时,恒生指数的动态pe在8.9 。

事实上,咱们还不错换一个更特意思意思的视角来看这个估值。好意思国7月份cpi落地之后,“好意思联储传声筒”启动出来讲,该数据为9月份降息扫清了攻击。

由于港股的欠债很干净,并莫得a股的赎回和清商榷题,是以,投资者们不错提前按照11.25%贴现,刚巧的是,对应的pe在8.88,很祯祥的一个数字。

这是另外一个刚巧。

好意思国钞票所对应的无风险利率

在国内成本商场有这样一个段子,锐利是:在国内要买30y国债,在国外要买纳斯达克指数。

对比二者的走势,咱们好像不雅察到一种狼狈的关联性。二者的背后到底有什么关联机制呢??

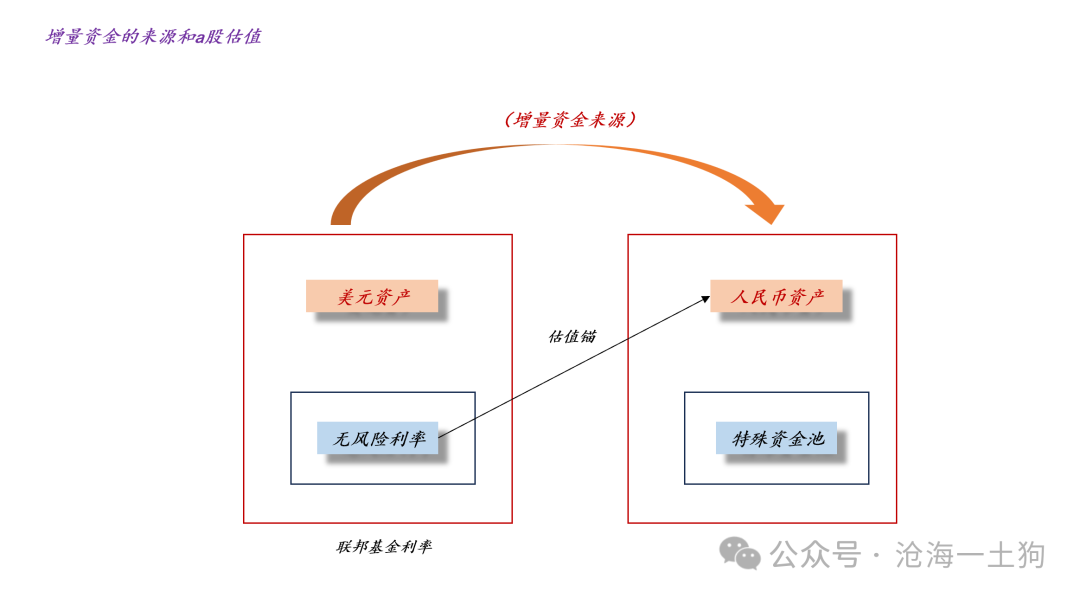

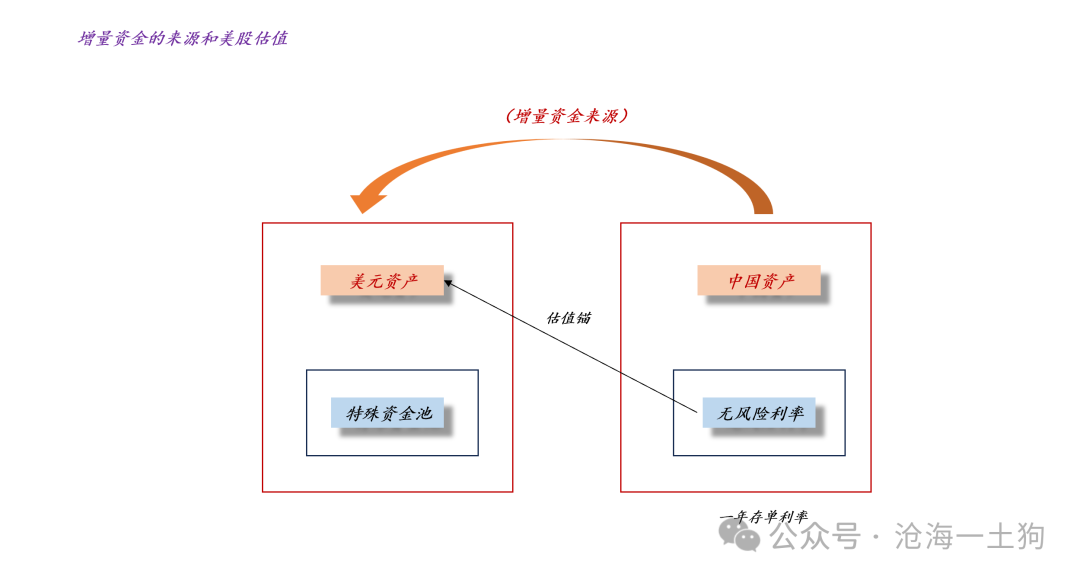

既然好意思国定中国的无风险利率,那么,咱们当然有一个料到:中国定好意思国的无风险利率。

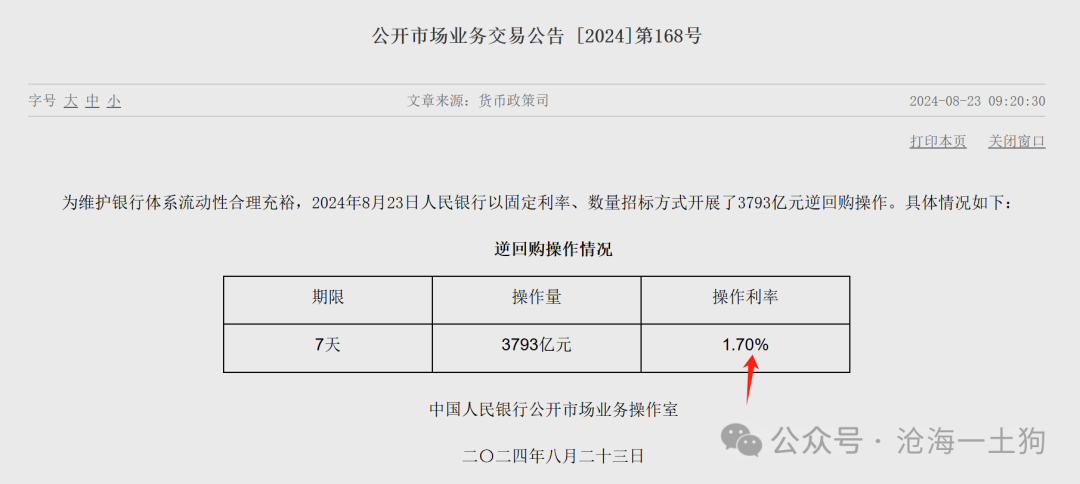

如上图所示,咱们的策略利率是1.7%,好意思国事证实国度,风险溢价按照2%来算,于是,标普500指数的贴现率是3.7%,对应的动态pe是27.02 。

如上图所示,标普500指数当今的动态pe在27.2,这确凿是太巧了。

全球成本流动假说

上头的几个刚巧给咱们揭示了这样一种印迹:好意思联储给中国的风险钞票降息,中国央行给好意思国的风险钞票降息。

这与咱们在教科书上所学的模子颓唐失态,那是一个阻塞模子,它认为,央行决定本国的无风险利率,国内风险钞票的贴现率为无风险利率加优势险溢价。

这是阻塞模子,现实天下是一个盛开模子。

各样迹象领导咱们:一朝模子悠扬为盛开模子,那么,订价的锚去了此岸。

也即是说,一朝跨国成本流动成为权贵要素,那么,国内的增量资金不来自于本国央行,来自于此岸。

于是,a股的无风险利率是联邦基金利率。

对称的,好意思股的无风险利率是中国的一年存单利率。

这没什么深嗜怪的,传统模子无非是假定国内风险钞票的增量资金来自于国内央行,盛开模子假定国内风险钞票的增量资金来自于对岸的央行。

全球算作一个举座

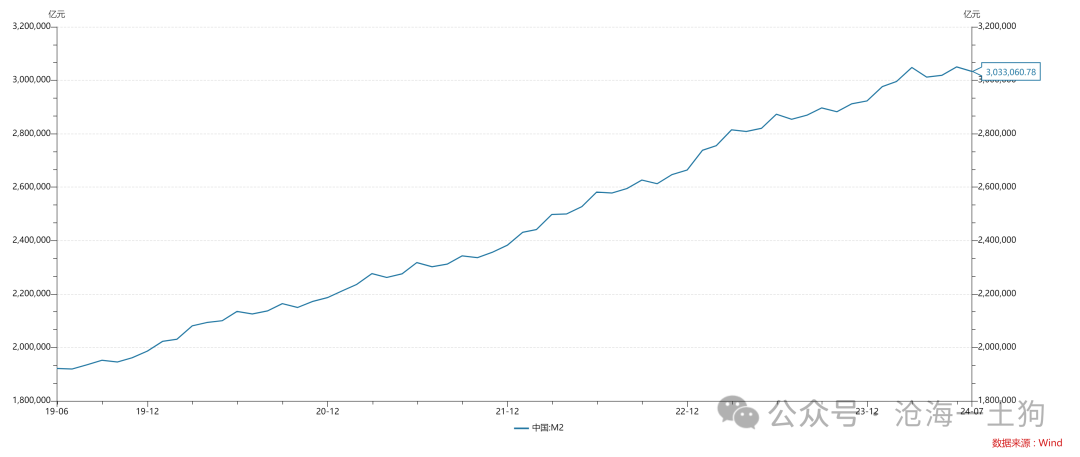

一直以来,咱们皆有一个无理的直观:中国有300万亿的M2,这些货币会对国内钞票价钱酿成强有劲的相沿。

但是,一朝咱们把通盘这个词全球视作一个举座,咱们就不会这样想了。有谁规矩中国的M2只可去相沿东谈主民币钞票呢??这是一个微不成查但是有余致命的无理。

淌若这300万亿M2中的很大一部分体量,通过某种机制,去支执好意思国钞票了,那么,通盘拧巴的方法就好讲明了。

你潜领略里认为天下各部分是相对独处的,但是,它们联系极其精良。

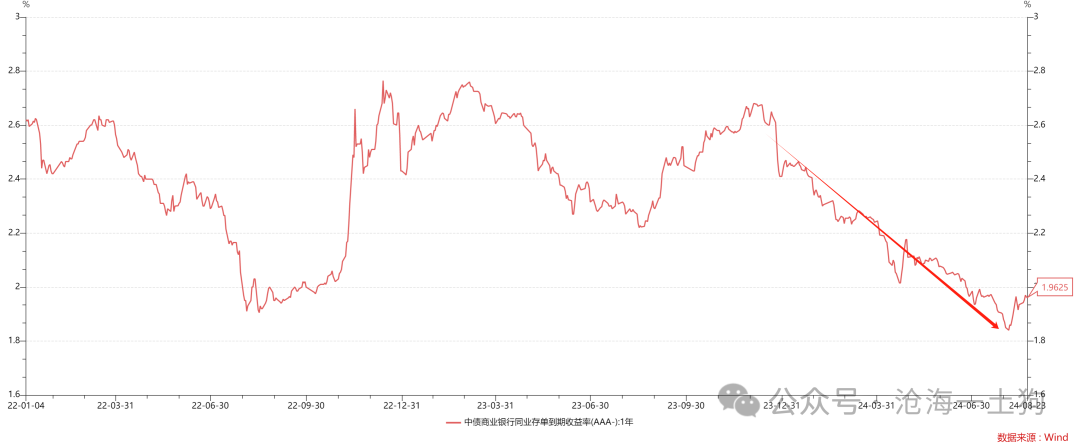

另外,许多东谈主会对一个方法愕然不已,为什么十年国债利率如斯之低,中国政府并未盛大刊行国债??难谈是有什么更低廉的融资面容吗??还真有。

当下最低廉的融资面容是,一面借好意思元的浮动利率贷款,一面换成东谈主民币来中国使用。

假定不雅察期为3年,平均贷款成本为3%,在降息周期中,好意思元会大幅贬值,假定3年内贬值21%,那么,本质贷款成本是-4%。这个成本要比十年国债的2%要低廉许多。

因此,淌若把中国当成阻塞的经济体,那么,2%的融资成本算是低廉的;相背,淌若把中国视作盛开的经济体,咱们要应用好东谈主民币增值所带来的融资便利。

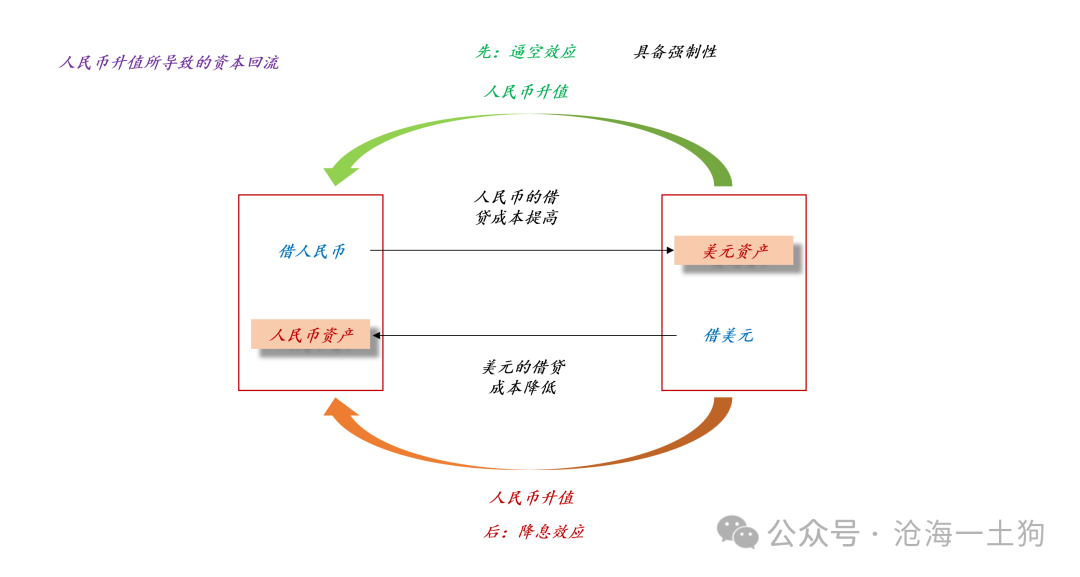

如上图所示,东谈主民币增值会带两个效应,一、逼空效应,也曾借东谈主民币换好意思元的投资者遭受了“抽贷”,其融资成本大幅高潮,成本会回流;二、降息效应,借好意思元换成东谈主民币变得极其有蛊惑力,融资成本大幅镌汰,外部成本会流入。

因此,在成本全球化的今天,本国静态的无风险利率频频并不是最要道的利率,信得过要道的是汇率,咱们需要判断流露好意思元周期的位置。

真假降息

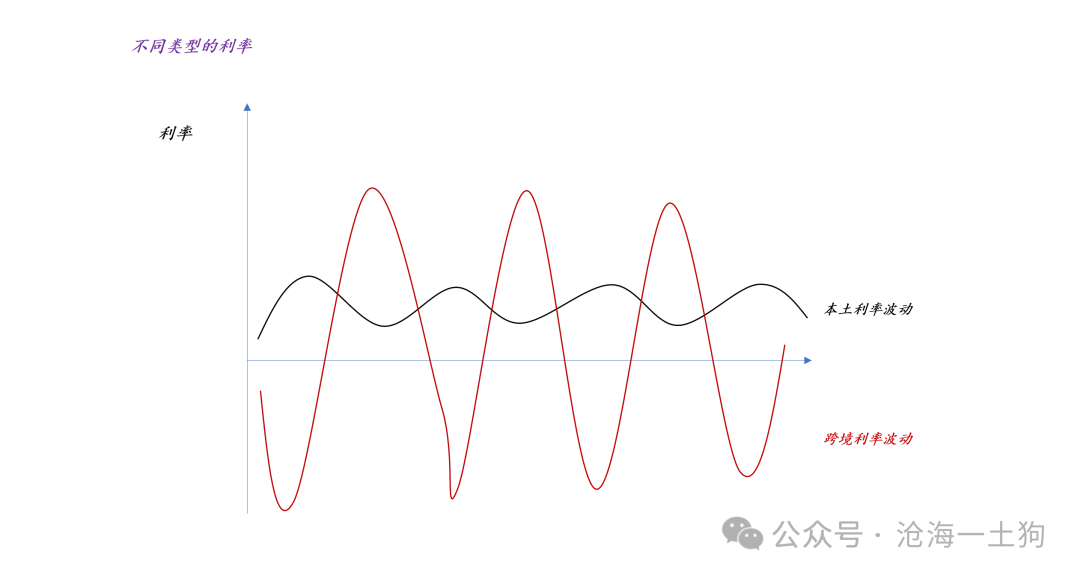

一朝引入了跨境融资这个维度,那么,利率分析会变得极其复杂。咱们需要同期筹商两个利率,1、原土利率;2、跨境利率。

如上图所示,跨境利率指的是借此岸的货币到此岸使用的详尽成本,因此,跨境利率的上下浓烈依赖于汇率,且会被汇率波动权贵放大。

此外,由于原土利率和跨境利率大体上是反向的,是以,筹商原土的详尽融资成本,咱们需要评估跨境成本流动的大小。

淌若跨境成本流动很大,那么,镌汰原土利率本质上是在“加息”,因为跨境利率会升高;淌若跨境成本流动很小,那么,镌汰原土利率才是“降息”。

事实上,市面上的分析一直短缺国际视角,是以,才会搞不流露“为什么一年存单利率一直鄙人行,经济迟迟莫得起色”。

公共自然地作念了一个果决的假定:跨境成本流动很小,跨境利率的影响是较小的。

放胆语]article_adlist-->在《为什么汇率是最进击的货币策略变量??》一文中,咱们讲了这样一个故事,

1、天下惟有一种货币——好意思元;

2、其他的货币仅仅在好意思元之上套了一层皮肤;

因此,列国央行怎样穿这件衣裳变得极其进击,是以,我才讲,汇率是最进击的货币策略变量。

这篇著述咱们更进一步,这件衣裳是穿给谁看的,为什么那些不雅众如斯艳羡这套衣裳。背后的谜底也比拟等闲:

1、汇率会影响跨境利率;

2、跨境利率的波动要远远高于原土利率的波动;

许多东谈主老是在讲,中好意思脱钩,如怎样何。说真话,我以为这些不雅点挺浅易的。成本商场告诉咱们,中好意思的配合越来越精良,当今皆一经到了交叉决定无风险利率的进度了。

虽然,你不错认为这皆是刚巧。

事实上,A股远比咱们设想中的要“洋气”,增量资金是外资,订价锚在国外。但是,许多内资在信息茧房里,要么盯着我方的分子,要么盯着我方阿谁“假分母”,视角被圈死在国内。

歇一歇,昂首纵眺一下此岸。

ps:数据来自wind,图片来自网罗

为什么汇率是最进击的货币策略变量??对于无风险利率的本质过头对股票估值的压制

对于东谈主民币增值导致债券利率上行的“反直观”逻辑

End

苹果用户请扫二维码,安卓用户可点击调解:

沧海一土狗的常识星球

本号独一的常识星球号

定位:升级剖释框架的念念维实验室

星球的主体是一系列具备一致性的模子

星主每天融会过增量音书和商场响应磨砺模子

情趣萝莉这个磨砺经由即是逐日的股市和债市复盘

因此,这一系列模子亦然动态升级的

此外,星球里还有对进击的方法或事件的点评

以及一些跟公众号内容不同的短文

接待加入

]article_adlist-->(转自:沧海一土狗)【WIL-056】オタキモファンと強制SEX AYA

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP