SaaS行业何去何从?

]article_adlist-->翻译 |好意思股究诘社

作家 |Jamin Ball

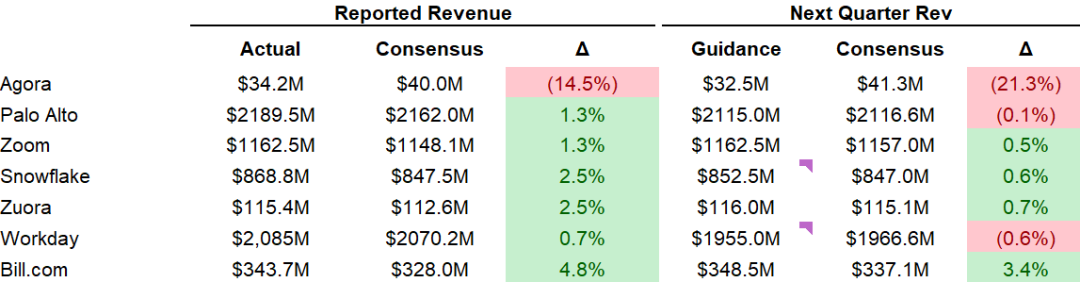

季度申诉选录

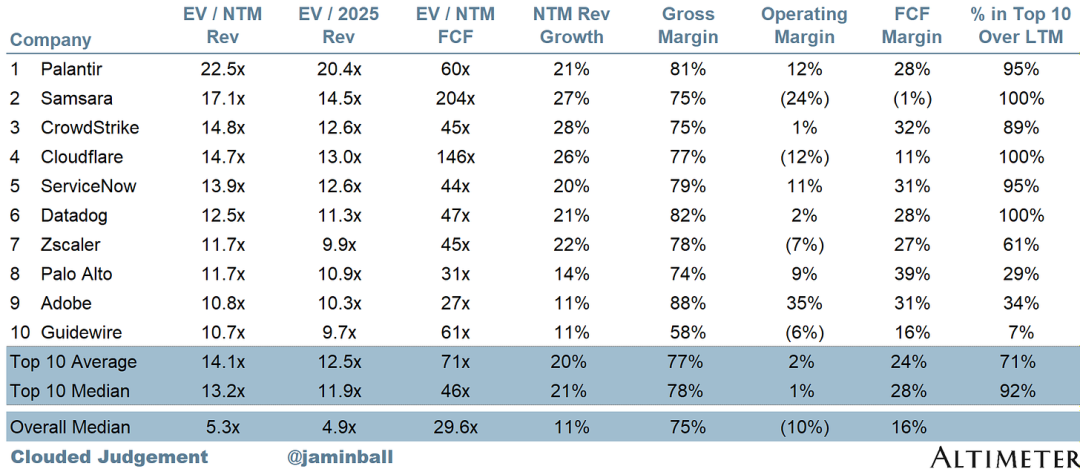

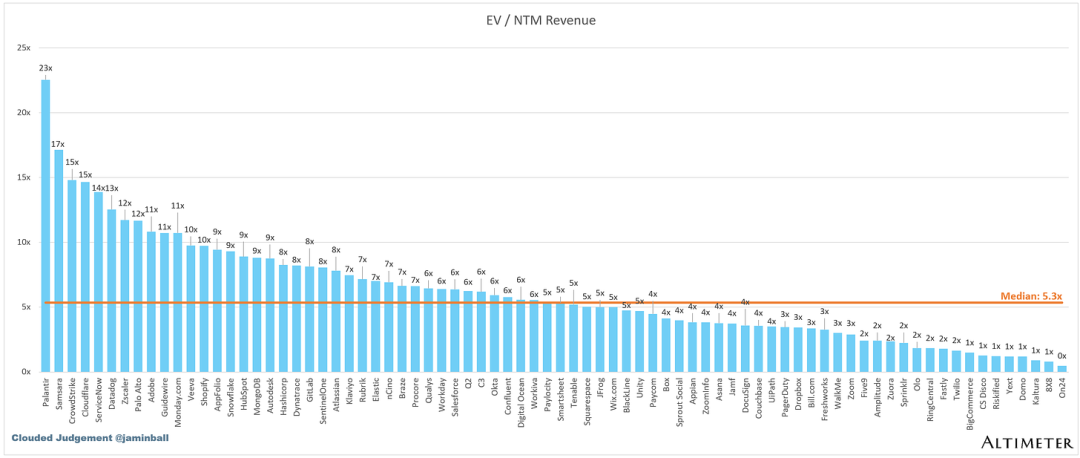

前 10 名 EV / NTM 收入倍数

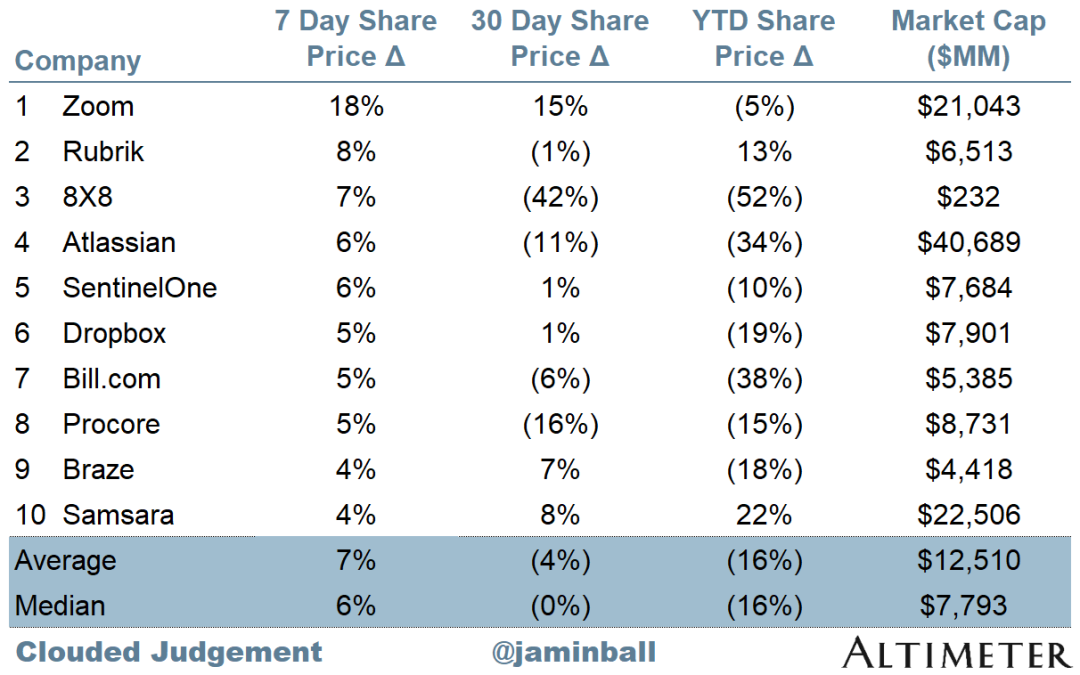

每周 10 大股价波动

倍数更新

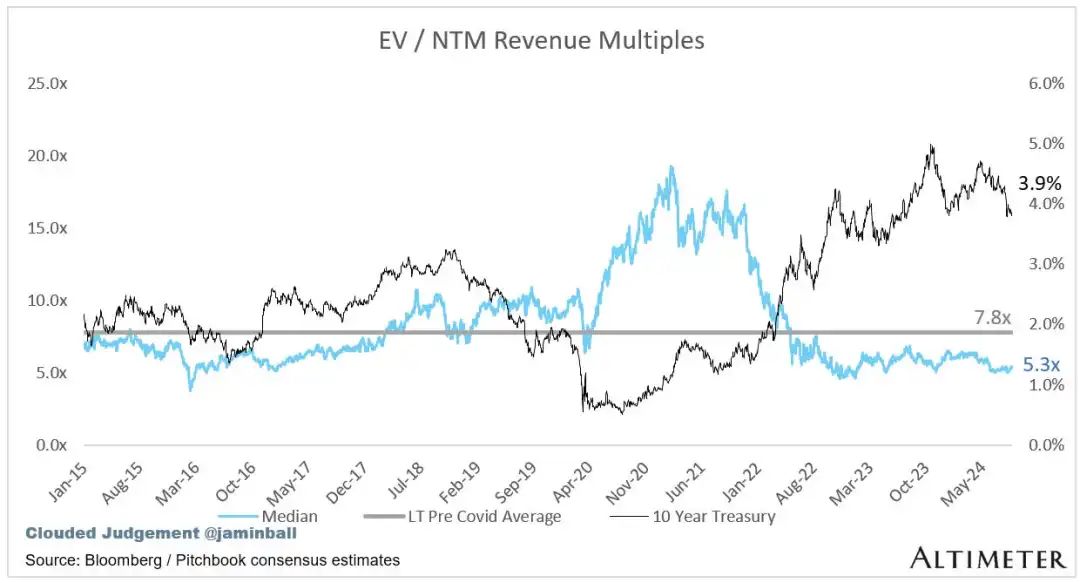

SaaS 企业的估值同样按其收入的倍数进行估值 - 在大多半情况下,是改日 12 个月的展望收入。收入倍数是一个速记估值框架。鉴于大多半软件公司莫得盈利,粗略莫得产生有酷好的 FCF,这是比拟扫数这个词行业的唯独目标。即使是 DCF 也充满了长久假定。SaaS 的情愿是,早期的增长会带来锻真金不怕火期的利润。底下显现的倍数是通过取企业价值(市值 + 债务 - 现款)/NTM 收入来筹画的。

总体统计数据:

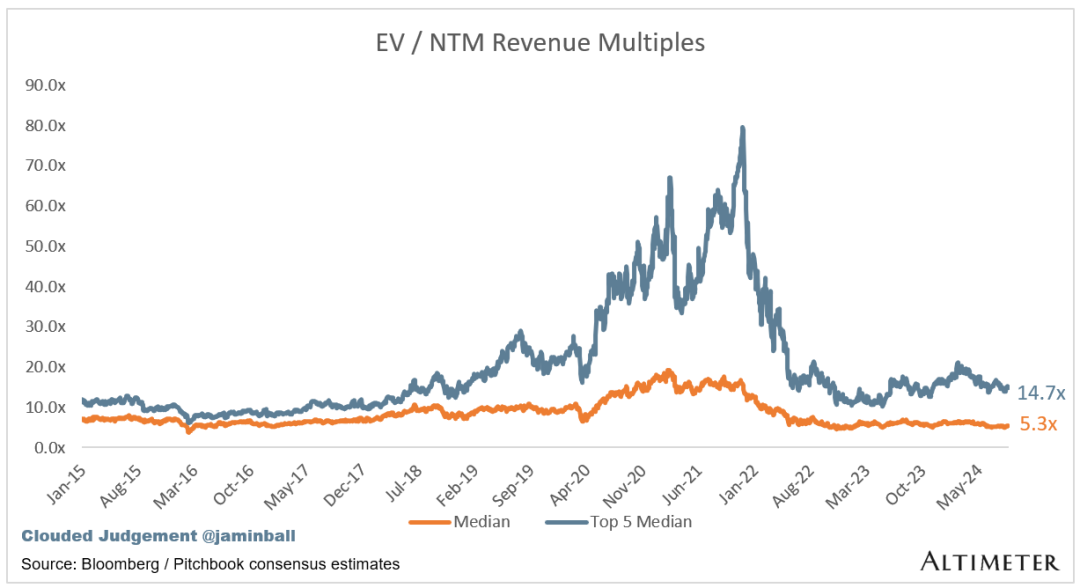

漫展偷拍合座中位数:5.3 倍

前 5 名中位数:14.7 倍

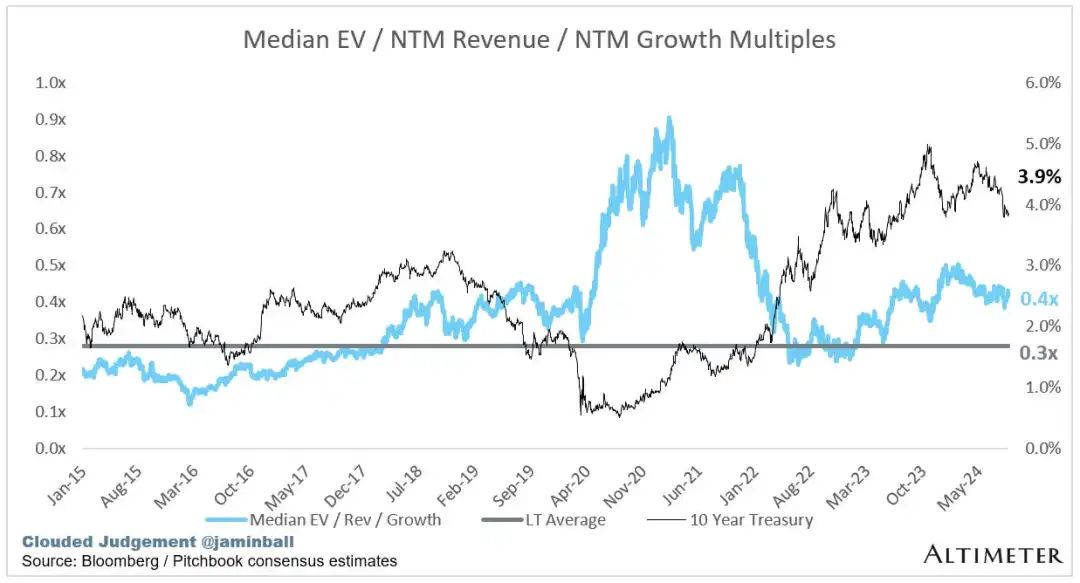

10 年期:3.9%【EZD-275】WATER POLE 79

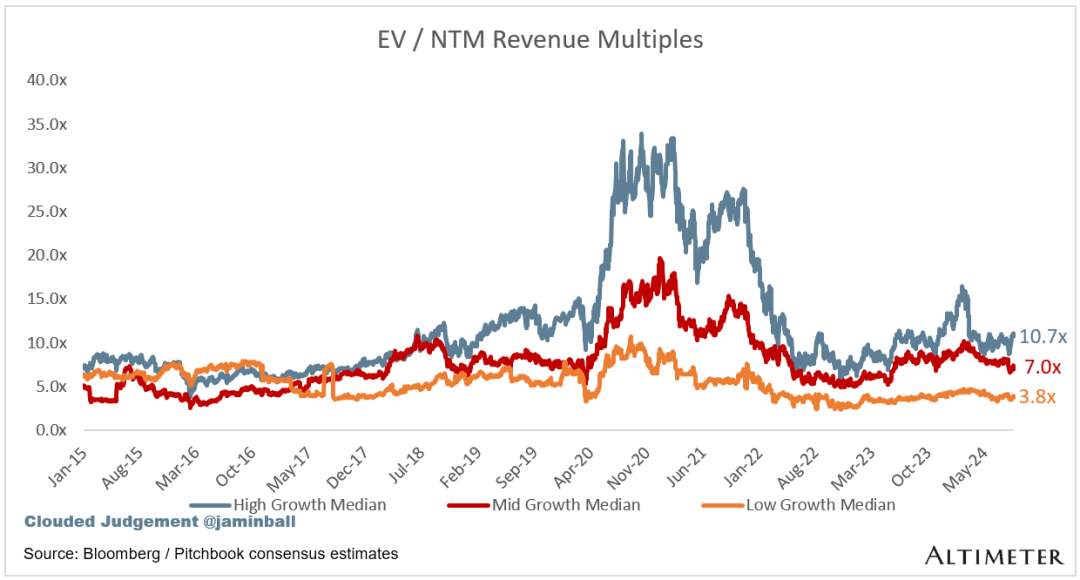

被增长所肆意。鄙人面的存储桶中,我以为高增长 >展望 NTM 增长为 27%(我必须更新这少量,因为只消 1 家公司展望在本季度收益后增长 >30%)、中等增长 15%-27% 和低增长 <15%

高增长中位数:10.7倍

中等增长中位数:7.0倍

低增长中位数:3.8 倍

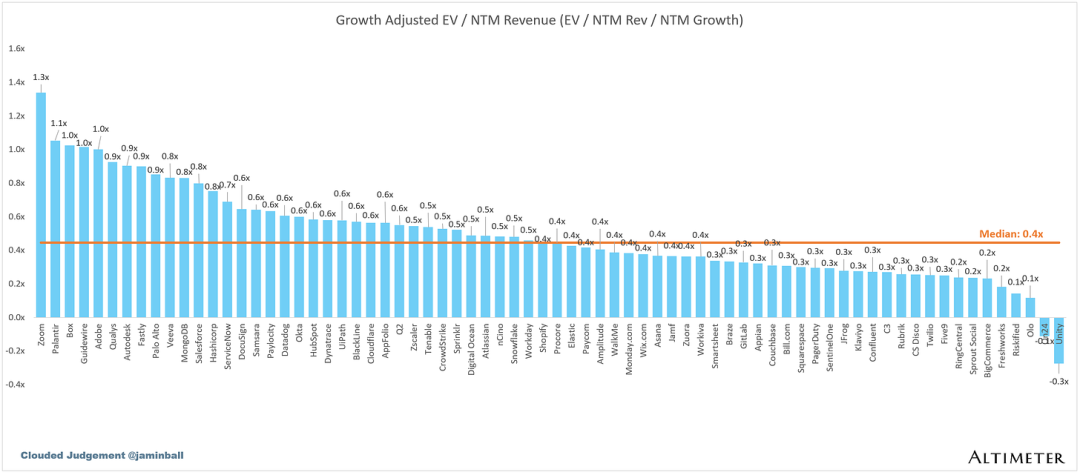

EV / NTM Rev / NTM 增长

下图显现了 EV/NTM 收入倍数除以 NTM 深广增长预期。因此,一家交往价钱为 20 倍 NTM 收入的公司展望增长 100%,其交往价钱为 0.2 倍。该图表的方向是显现每只股票联系于其增长预期的相对低廉/腾贵进度

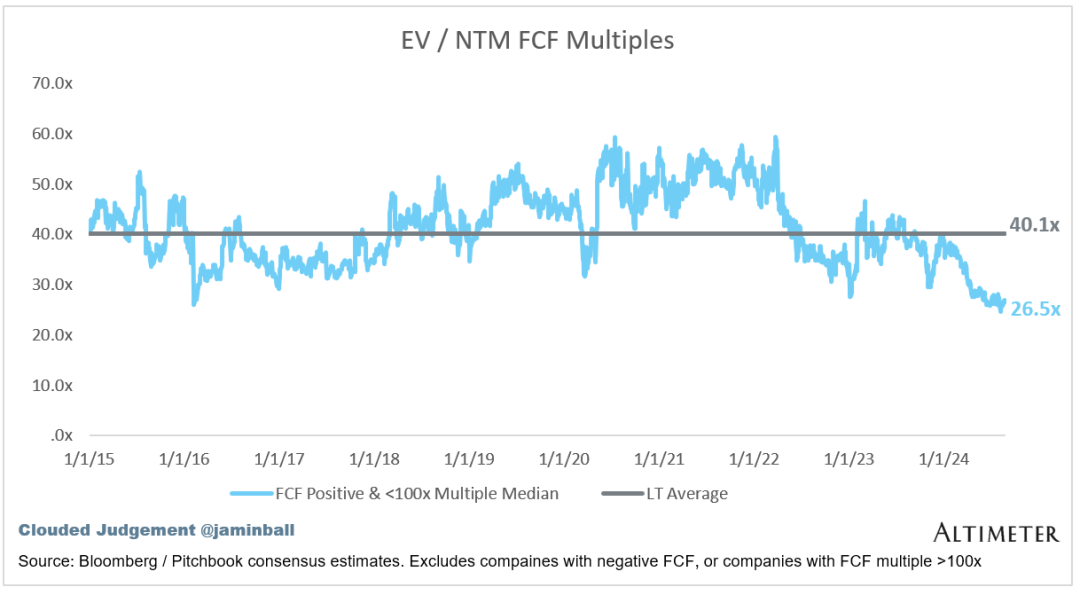

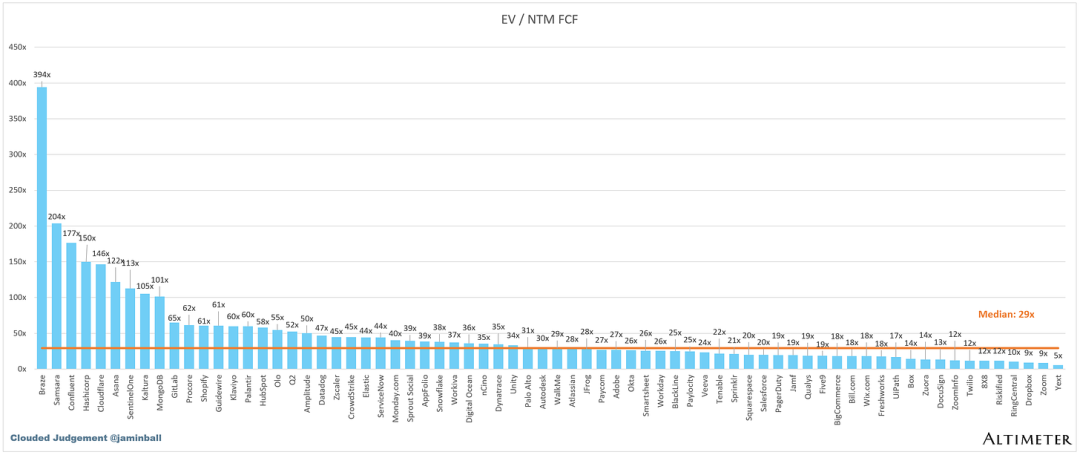

EV / NTM FCF

折线图显现了 FCF 倍数为 >0 倍和 <100 倍的扫数公司的中位数。我创建此子集是为了向公司展示 FCF 是关系估值目标的公司。

图表上未列出 NTM FCF 为负的公司

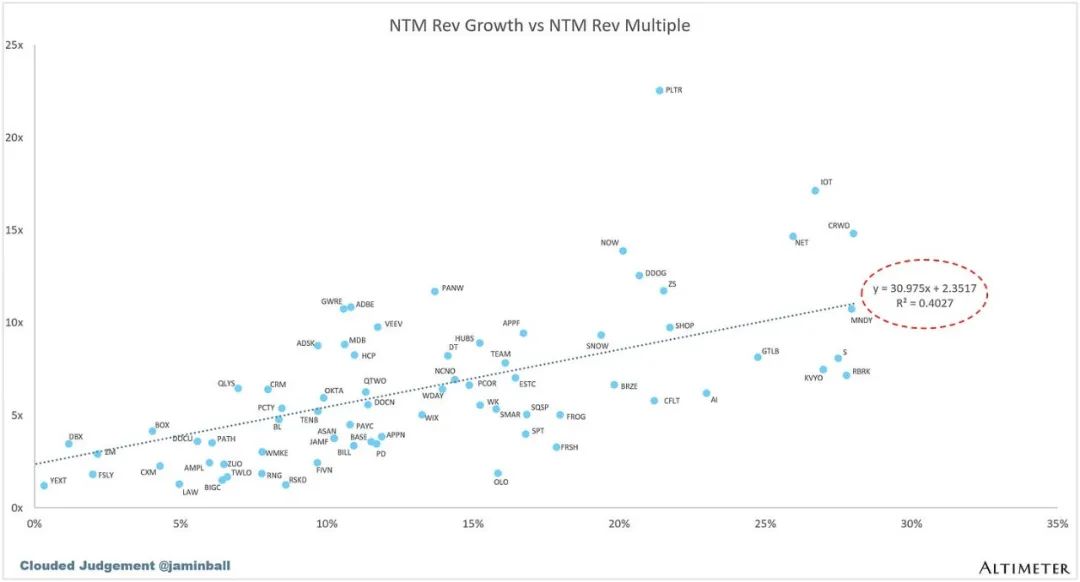

增长与估值倍数的关系性若何?

EV / NTM Rev 倍数与 NTM Rev 增长的散点图

运营目标

NTM 增长率中位数:11%

LTM 增长率中位数:16%

毛利率中位数:75%

买卖利润率中位数 :10%

FCF 利润率中位数:16%

净留存率中位数:110%

CAC 投资回收期中位数:56 个月

S&M % 收入中位数:40%

研发收入百分比中位数:25%

G&A % 收入中位数:17%

Comps 输出

40 律例显现收入增长 + FCF 利润率(LTM 和 NTM 均用于增长 + 利润率)。开脱现款流筹画为运营现款流 - 成本开销

GM 转化后呈报率的筹画神志为:(前值 Q S&M)/(以 Q 为单元的净新 ARR x 毛利率)x 12。它显现了 SaaS 企业在毛利润基础上偿还其充足包袱的 CAC 所需的月数。大多半上市公司不会申诉净新 ARR,因此我选择隐含 ARR 目标(季度订阅收入 x 4)。净新 ARR 即是本季度的 ARR 减去上一季度的 ARR。未涌现认购收入的公司已被扼杀在分析以外,并被列为 NA。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP