专题:迎驾贡酒发布2024年半年报肛交 准备

草榴社区邀请码,看起来“急流勇进”的迎驾贡酒实质上还是“叹息万千”,岁首以来股价杀跌进度澄清大于功绩鸿沟、增速齐不占上风的口子窖,还是在开释增长能源衰减的信号,存货财富占比较为阴事,功绩蓄池塘大幅缓慢。

对投资者分成越来越吝惜之际,高管涨薪的另一面却是不断缺点被曝光,内控处理短板清醒,足以引起警惕。同期,诡计不断有贪图方面可能存在好高骛远、脱离实质的倾向,在当今产能愚弄率偏低的情况下依然大举扩产,潜伏诡计风险。

1、居品越来越难卖,百亿贪图是“空中阁楼”?

上层来看,迎驾贡酒半年报中呈现的功绩增长现象果然引东谈主暄和。

数据自满,本年1-6月份贸易收入37.85亿元,同比增长20.44%,归母净利润13.78亿元,同比增多29.59%。

营收和利润双双高增,但是与此同期,碎裂增长能源的挟制性要素盈篇满籍,阴事的存货财富占比和大幅缓慢的功绩蓄池塘,齐在明示迎驾贡酒日益澄清的增长隐忧。

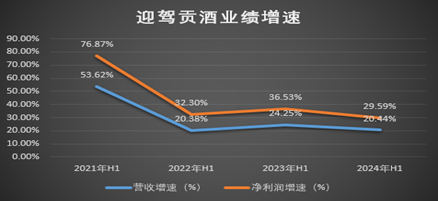

制图:酒业内参;数据起原:财报

制图:酒业内参;数据起原:财报

一方面,从历史功绩来看,迎驾贡酒功绩增速正在放缓,波动性下降。

凭证2021年至2024年的半年报,迎驾贡酒的贸易收入同比增速差异为53.62%、20.38%、24.25%、20.44%;同期归母净利润增速差异为76.87%、32.3%、36.53%、29.59%。可见,连年来迎驾贡酒功绩增速呈现波动性下滑的态势,渐渐拘谨。

淌若从环比来看,迎驾贡酒功绩轰动愈加重烈。相较于一季度已毕的营收、归母净利润23.25亿元、9.13亿元,二季度营收、归母净利润蓦地下降至14.61亿元、4.66亿元,环比降幅差异为37%和49%,净利润致使腰斩。

另外,牵缠功绩增长衰减的不利要素早已潜伏。当先肛交 准备,迎驾贡酒库存水位连革命高,处于不良且不易管控的状态。半年报数据自满,截止到6月底,迎驾贡酒存货货值高达46.02亿元,同比增多9.97%,远高同期营收的库存峰值是否在传递居品存在滞销风险的信号?

这并非稠浊视听,从A股20家白酒上市公司的2023年财报来看,存货占总财富比重在40%以上的仅有口子窖、金种子酒、天助德酒3家公司,其中位列第一的金种子酒高达42.21%,存货占比较高的酒企一般齐是中低端功绩欠佳、动销艰辛的企业。

可怜的是,迎驾贡酒也缓缓深陷其中,本年上半年其存货占总财富比重冲破40%的“劝诫线”,一举跃升至41%,险些要追平堕入赔本旋涡的金种子酒。

其次,迎驾贡酒的条约欠债处于低位并且还在大幅缓慢。条约欠债当作功绩蓄池塘,不错前瞻反应功绩的发展后劲,铁心本年6月底,迎驾贡酒的条约欠债仅有4.62亿元,远低于同梯次酒企水井坊的10.71 亿元,并且相较岁首大幅下滑了37.04%,标明经销商拿货积极性大降,后期功绩增长极有可能还会澄清下挫。

库存水位节节高涨,居品不好卖,条约欠债又大幅缩水,将来功绩蒙上暗影,迎驾贡酒的增长会戛关联词止吗?刻下,繁密酒企纷纷通过高端化和世界化两大策略促进动销、缓解库存压力,迎驾贡酒一样有所部署,不外在这两个方面却奏效不大,依旧阻力重重。

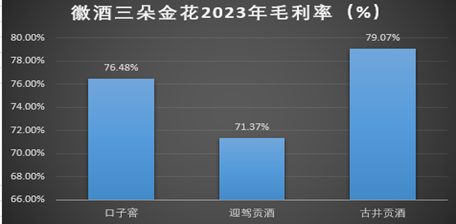

当先,高端化撑抓力量单一并且薄弱。相较于声威纷乱的徽酒大哥古井贡酒,迎驾贡酒的中高端居品线当今仅靠洞藏系列撑抓,高等居品布局不及,致使迎驾贡酒营收鸿沟诚然跃升至安徽省第二,但毛利率水平仍在徽酒三朵金花中垫底。

制图:酒业内参;数据起原:财报

制图:酒业内参;数据起原:财报

实质上,从迎驾贡酒界说的“中高等白酒”分类中,也能窥伺出品牌高端化的逆境。除了洞藏系列以外,金星系列和银星系列也处于中高等白酒之列,不外,《酒业内参》查询发现,从破钞者得手价来看,在京东官方旗舰店,金星系列和银星系列单瓶均价险些均在100元以下,这与市集多数认定的价钱区间100元―300元/瓶为中档酒的共鸣若干有所进出。

另外,在世界化门道上“走出安徽”依然关口重重。本年二季度末,迎驾贡酒省内经销商数目为779个,省外为644个,经销商数目差距比较上期进一步拉大,并且省内市集占比抓续擢升达到74%。拉万古间看,2021-2023年,迎驾贡酒省外收入增速为27.05%、12.19%、6.9%,逐年递减,可见,省内市集依赖增大的现象愈演愈烈。

业内流行不雅点以为,酒企世界化的起步程序时时是100亿,而迎驾贡酒体量不及70亿,资源、东谈主才等要素难以有用撑抓世界化拓展。另外,徽酒市集“内卷”严重,高端市集被古井贡酒占据,“茅五泸”等一线名酒也正在侵入。因此,省内市集地临天花板,省外又无法解围,表里夹攻之下,倪永培的百亿贪图是否会成为“空中阁楼”?

2、高管加薪背后藏不断缺点,倪永培遭受“灰犀牛”

刻下处于酒业下行周期, A股繁密白酒上市公司遭受了股价下滑、市值缩水的压力,演出了酒价、股价轰动“保卫战”。迎驾贡酒在岁首以来的这波杀跌行情跌幅较深,股价着落24.74%,跌幅大于同梯队口子窖的18.84%。

迎驾贡酒不管是功绩鸿沟照旧成长增速,齐比口子窖占有上风,为何二级市集进展和基本面有所背离?白酒上市公司时时具有高股息、低估值的特质,自满出较强的蛊惑力和安全边缘,而连年来迎驾贡酒现款分成比例相接下滑,这澄清是攀扯投资价值的遑急要素。

自2021年至2023年,迎驾贡酒的现款分成比例差异为51.92%、51.61%和45.46%,逐年递减,2023年降幅愈加澄清,下滑了6个百分点,且在徽酒三朵金花中垫底。同期,另外两朵徽酒金花的现款分成比督察在较为踏实的水平,口子窖差异为51.84%、58.06%、52.23%,古井贡酒差异为50.61%、50.45%、51.83%。

令东谈主大跌眼镜的是,在现款分成比例越来越低,投资者答复日益萎缩的布景下,迎驾贡酒高管涨薪与之组成澄清反差。从年报数据来看,董事长倪永培薪酬从2021年的72.78万涨至2023年的90.6万,原总司理杨照兵也从2021年的53.25万涨至2023年71.2万,其他高管薪酬也有幅度不同的上调。

实质上,不断层涨薪无可厚非,只须不断后果提高,计谋有贪图才智增强,上调高管薪酬是对企业诡计不断水平擢升的合理回馈,不外迎驾贡酒在高管涨薪的另一面却是不断缺点被曝光,内控处理短板清醒。

其一是促销活动违纪、波及不正派竞争“红线”被处罚,更匪夷所想的是,半年报致使未实在显露违纪情况。

本年4月底,据第三方平台信息自满,上市公司主体安徽迎驾贡酒股份有限公司因存在不正派竞争活动被湖北省英山县市集监管部门处以8万元罚金,处罚晓示自满,迎驾贡酒违背了《范例促销活动暂行律例》及《反不正派竞争法》的干系律例。

但是,迎驾贡酒在半年报中,却没在”上市公司过火董事、监事、高级不断东谈主员、控股推动、实质适度东谈主涉嫌罪犯违纪、受到处罚及整改情况“一节中显露干系罪犯违纪、受到处罚或整改情况等情形。因此,迎驾贡酒半年报涉嫌反抗信得过性、竣工性的显露原则,其处理水平令东谈主质疑,足以激发投资东谈主警惕。

其二是诡计不断有贪图方面可能存在好高骛远、脱离实质的倾向,在当今产能愚弄率偏低的情况下依然大举扩产,潜伏诡计风险。一方面,在A股白酒上市公司中阴事的高达40%以上的存货财富占比,以及缩水的条约欠债齐还是预示着销售日益乏力;

另外,2021年至2023年,迎驾贡酒实质产能愚弄率差异只好63.9%、67.6%、77%,比较之下,徽酒大哥古井贡酒的产能愚弄率2023年为99.6%,而刚过50亿门槛的老白干酒业,产能愚弄率也一直处于90%以上,高于迎驾贡酒近20个百分点。

但是,倪永培对存货积压、产能愚弄率不及的近况“有眼无瞳”, 2023年年底豪掷62亿元,投资拓荒数字化轮回经济产业园,展望2027年全面建成,投产后可年新增4万吨原酒产能,十分于当今迎驾贡酒产能的65%。

产能愚弄率明明还是偏低,加之存货高企、动销艰辛,还敢投下近乎盲目式膨胀的“赌注”,届时肛交 准备,产能多余极有可能会成为迎驾贡酒最具挟制性和致命性的“灰犀牛”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

下一篇:【CMK-031】人妻家畜専門調教人Z 台湾から来た生贄女</a>2014-04-19シネマジック&$完熟119分钟 快讯 | Technip将为BP在英国贪图制氢规范。